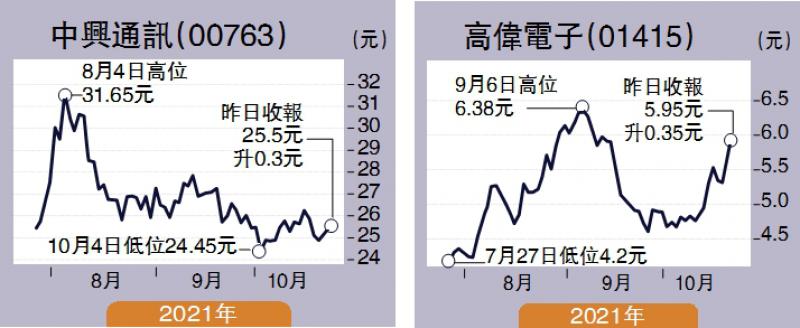

外資點評/毛利率勝預期 中興上望34.4元

Ta Kung Pao

瑞信發表研究報告,指中興通訊(00763)第三季收入按年升14%至308億元人民幣,勝該行預期;純利按年升108%至18億元人民幣,高於其指引的中位數,高於該行原先預期32%,主因毛利率上升等。毛利率按年升8.1個百分點至38%,勝預期,受惠自家設計芯片及競爭放緩下,銷售均價及成本結構改善。

報告料中興下半年可錄強勁雙位數增長(對比去年下半年),因三大電訊商僅完成其總年度資本開支預算的37%。該行料末季中興電訊商服務按季進一步增長25%,受惠項目付運及收入確認入賬。整體第四季毛利率料維持高企。

瑞信上調中興2021至2023年各年每股盈測分別14%、9%及3%,H股目標價由31.6港元升至34.4港元,相當於明年預測市盈率15.4倍,評級「跑贏大市」。

中興通訊昨日收報25.5元,上升0.3元,升幅約1.2%。

近日,備受全球食品行業矚目的2026 iSEE全球獎榜單正式揭曉,家庭食品創新品牌十月稻田(09676.HK)再創佳績,旗下綠色五常大米、寒地之最綠色特等五常大米、優質東北大米長粒香、香糯玉米漿包四大明星產品同步斬獲iSEE全球美味獎,品牌更成功入選iSEE創新品牌百強,產品硬實力與品牌創新力雙雙獲得國際權威認可,強勢夯實家庭食品品牌的領先地位。

國家「十五五」規劃綱要為國家未來的五年經濟和社會發展制定藍圖和行動綱領,特區政府正全速於今年內制定首份香港五年規劃,15個政策局已成立了編制小組,全速開展對接「十五五」規劃工作。財庫局副局長陳浩濂昨日表示,該局正從三大方面積極配合推進制定香港首個五年規劃的工作,包括鞏固提升市場優勢,深化「金融+」策略、深化內外聯動等工作,確保與國家「十五五」規劃全面銜接,進一步鞏固提升香港的國際金融中心地位。

北京時間3月19日凌晨,美聯儲宣布將聯邦基金利率目標區間維持在3.5%-3.75%不變,2026年連續第二次按兵不動。廣開首席產研院資深研究員劉濤預估,美聯儲上半年降息概率不大。

美國聯邦儲備局聯邦公開市場委員會今日(19日)清晨公布維持聯邦基金利率目標區間於3.50-3.75厘。

受中東戰事升級引發的進一步擔憂影響,國際油價18日交易時段保持上行態勢。5月交貨的倫敦布倫特原油期貨價格盤中一度突破每桶110美元。

中東戰事衝擊原油供應,評級機構穆迪預測,若油價未來數周持續高企,美國經濟陷入衰退的幾率將升至逾50%。富瑞認為,油價每升10美元,將令美國經濟增長減少0.2至0.4個百分點,同時通脹升0.2至0.4個百分點。投行摩根士丹利相信,若油價繼續急升,美國經濟衰退幾率將升至約20%。

中東戰事衝擊原油供應,評級機構穆迪預測,若油價未來數周持續高企,美國經濟陷入衰退的幾率將升至逾50%。富瑞認為,油價每升10美元,將令美國經濟增長減少0.2至0.4個百分點,同時通脹升0.2至0.4個百分點。投行摩根士丹利相信,若油價繼續急升,美國經濟衰退幾率將升至約20%。

今日(3月17日)A股大盤走弱,滬深三大指數低收,滬綜指下探0.85%,深成指跌1.87%,創業板指下滑2.29%後,落於3300點下方。螞蟻集團收購耀才證券獲批,提振大金融板塊表現。

韓國政府和執政黨共同民主黨16日召開會議,同意在未來三個月釋放總計2246萬桶戰略石油儲備,以緩解由中東局勢緊張引發的油價上漲。

全國兩會期間,中東戰火頻仍,地緣局勢急遽變化,環球投資者比以往更重視多元投資,更看好中國市場。

港交所(0388)分階段進行上市機制的競爭力檢討,上周已推出諮詢文件,研究包括降低同股不同權(WVR)上市門檻,以及全部上市申請都可用保密形式等措施。

專家接受本網採訪指出,綜合各項指標表現,當前房地產市場呈現出明顯的調整趨緩、積極信號持續積聚的特徵。其中,庫存指標迎來關鍵性拐點,房價跌幅連續收窄,一線城市率先止跌回穩,市場供求關係正逐步走向再平衡。

內地房地產市場似有觸底跡象。國家統計局數據顯示,2月70個大中城市中,新建商品住宅銷售價格環比上漲或持平城市分別有10個和7個,合計較1月增加9個。國家統計局城市司首席統計師王中華介紹,上月70城商品住宅銷售價格環比降幅繼續收窄、同比下降,新房價格環比上漲或持平城市個數較1月增加。分析稱,春節所在月份市場成交往往偏弱,但今年2月內地樓市出現積極跡象,特別是一線城市房地產市場已現「止跌」信號。得益於利好政策的持續推動,以及市場信心的逐步增強,3月樓市「小陽春」行情值得期待。